貿易書類と電子帳簿保存法をあわせて紹介

2015年、国連サミットにて採択されたSDGs(=持続可能な採択目標)について、2023年現在においても引き続き取り組んでいる企業は多いかと思います。

SDGsの目標には「15 陸の豊かさも守ろう」といった環境に関わるものも多く、その中で再注目されているのが、ペーパーレス化(=紙ベースの資料や帳票の電子化)の促進です。

元々1970年代から何度かブームはありましたが、2022年の「電子帳簿保存法」の改正が追い風となり、様々な業種において、書類電子化の波が来ています。

海外との取引が多い貿易業界においても例外ではなく、多様多種な貿易書類をいかにペーパーレスにするか、苦心している担当者様もいるのではないでしょうか。

今回は、貿易管理における、貿易書類と電子帳簿保存法の概要・変更点について述べていきたいと思います。

目次

契約や通関で必要な書類

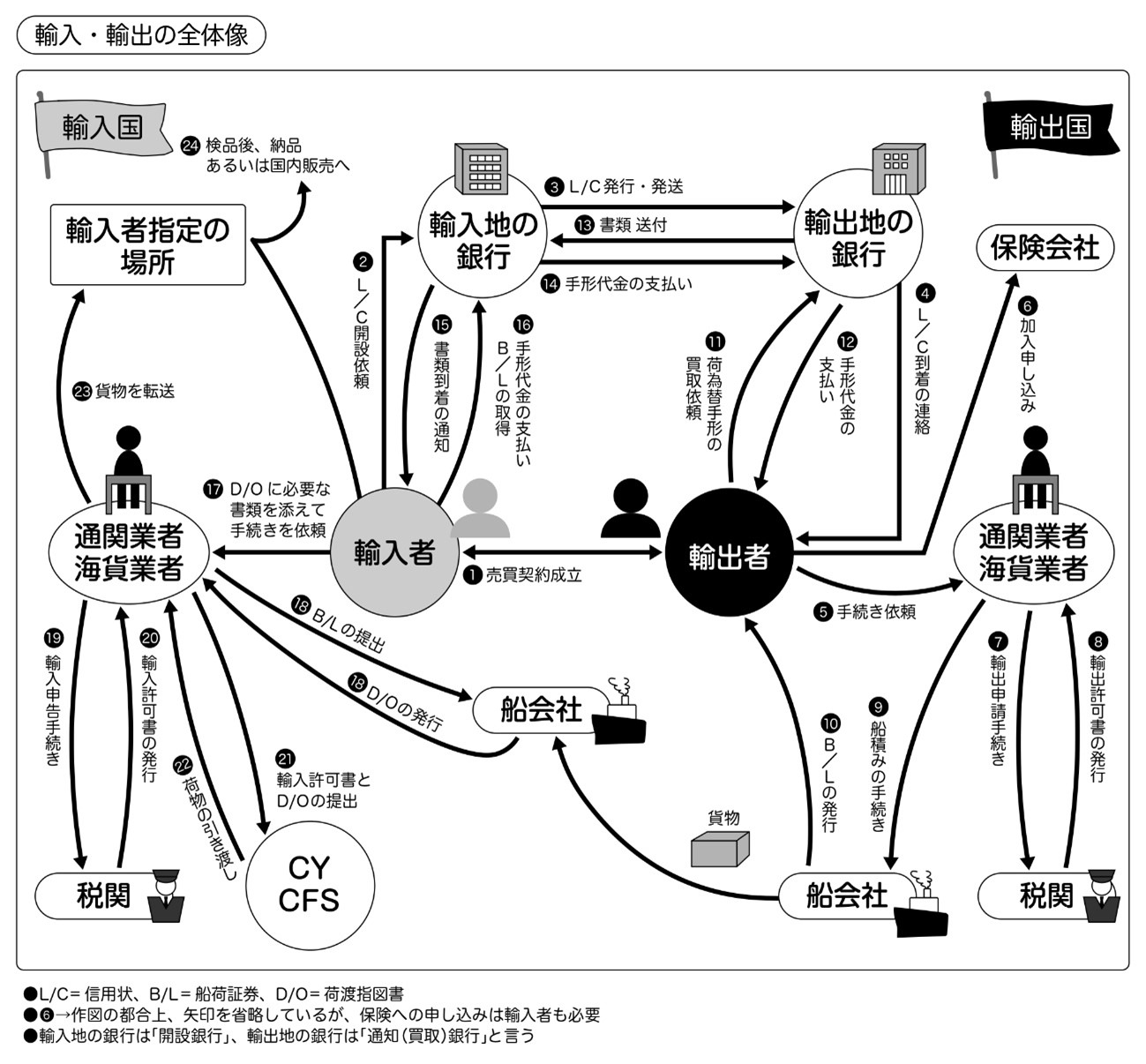

貿易取引は、輸入者/輸出者だけで完結することは少なく、輸送業者、税関、保険会社など、複数の関係者の間でさまざまな書類を交わす必要があります。

(一般社団法人 日本輸入ビジネス機構「【保存版】貿易取引の流れと全体像:図解 より引用)

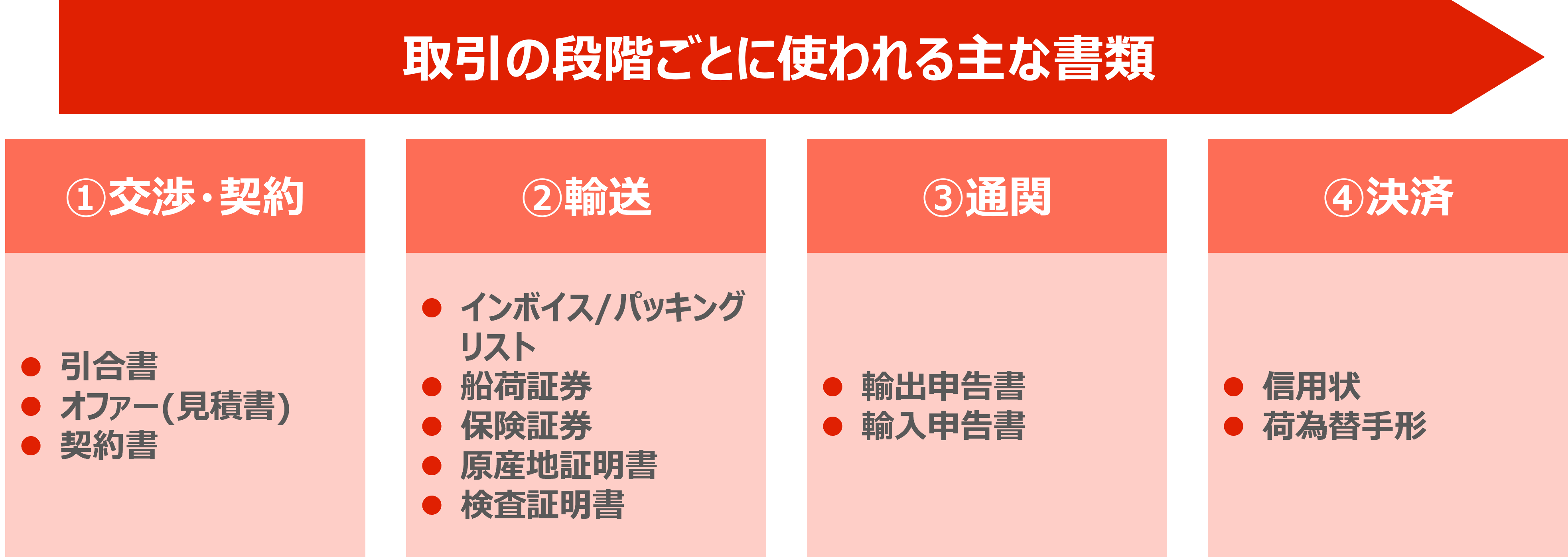

下図では、取引の段階ごとに使われる主な書類を表しています。

交渉・契約

- 引合書:買い手が売り手へ、取引の希望を示す書類

- オファー(見積書):引合書への返答にして、売り手が買い手に取引を申し込む書類

- 契約書:契約成立時に取り交わす書類

輸送 (商品は貨物として表記します)

- インボイス:請求書、明細書 納品書を兼ねる書類

- パッキングリスト:梱包状態/正味重量/総重量/容積/荷印などが記載された書類

- 船荷証券:船会社が発行する貨物の受取書 兼引換え書類、B/L(= Bill of Lading)とも呼称

- 保険証券:貨物に関わる保険契約を示した書類

- 原産地証明書:貨物の生産地や製造国などを示した書類

- 検査証明書:輸出時点での貨物の検査結果を示した書類

上記6点は船積書類と呼ばれ、売り手から買い手に送付されます。

なお、原産地証明書/検査証明書は必要に応じての作成とされています。

また、船積ではなく航空輸送の場合は、「エアウェイビル」という運送状が必要です。

通関

- 輸出申告書:船積書類の内容をまとめた書類

- 輸入申告書:船積書類の内容+関税額を示した書類

輸出者、輸入者による作成も可能ですが、どちらも主に通関業者が作成し通関へ提出する流れが一般的です。

決済

- 信用状:買い手の取引銀行が発行する、買い手から売り手への支払保証書、L/C(= Letter of Credit)とも呼称

- 荷為替手形:為替手形に戦果証券と船積書類が添付されたもの

※為替手形:売り手が銀行を通して、買い手へ期日までの支払を要求するための手形

貿易実務における書類の重要性

そもそも貿易業において、貿易実務とはどういったものを指しているのでしょうか。

似ている単語で「貿易事務」がありますが、こちらは貿易実務に含まれる業務のひとつです。

貿易実務とは事務的な書類仕事に加え、実際に港や工場などで品質をチェックするなど、貿易に関する業務全般を示しており、同時並行で動く「人」「商品」「代金」「書類と情報」の流れを把握することが肝心とされます。

貿易取引は複数箇所かつ様々な契約で成り立つことから、扱う書類は多岐に渡り、量も膨大なものとなっています。

少しの誤字・脱字で大きく損害を生む可能性があり、「人」「商品」「代金」「書類と情報」の流れを止めてしまう危険性、つまり輸出入自体がストップする恐れもはらんでいるというわけです。

逆を返せば、書式や制度に則った書類をきちんとつくることでトラブルを防ぎ、スムーズな取引が行えるということです。

電子帳簿保存法/改正内容の概要

冒頭で述べた「電子帳簿保存法」の改正に伴い、貿易書類についても電子化の流れが強まっています。

しかし、そもそも電子帳簿保存法とはどのような法律で、改正によって何が変化したのでしょうか。

国税庁によると、「各税法で原則紙での保存が義務づけられている帳簿書類について一定の要件を満たした上で電磁的記録(電子データ)による保存を可能とすること及び電子的に授受した取引情報の保存義務等を定めた法律」とのことです。

(国税庁 電子帳簿保存法が改正されました より引用)

つまり法律で指定された書類・帳票はデータでの保存が有効かつ、取引情報も保存してくださいというお達しですね。

次は、改正によって変化した点について述べていきます。

大まかにいうと、電子取引した情報の保存ルールが変更になりました。

大きなトピックとしては、以下の3点をご確認ください。

電子取引のデータ保存原則化

対象:所得税・法人性を申告するすべての事業者

電子取引情報の原本について、紙媒体での保存は不可となりました。

2024年1月1日以降は、”取引情報は原則データ化”とされ、”電子帳簿保存法のルールに沿って保存”することとなります。

なお余談として、2023年の税制改正大綱により、「相当の理由」で原本をデータ保存できない場合は、猶予措置として紙での保存が許容されるというアップデートがありました。

具体的な理由は記されていませんが、赤字でシステム投資・保存対応コストの支出がままならない場合などが考えられます。

しかしあくまで“許容”であることから、紙での保存にこだわらず、長期的でもルールに対応した方が将来の混乱度は低いかと思われます。

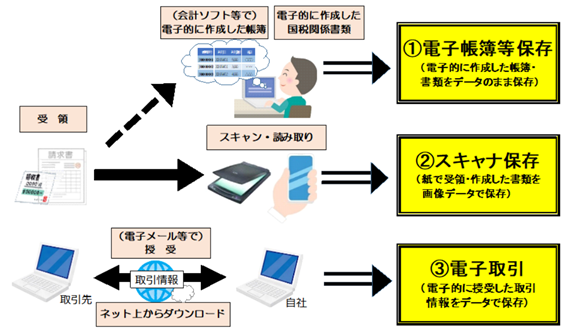

タイムスタンプの付与期限について

対象:スキャナ保存(※)を行う事業者

※ 紙で受領・作成した書類を画像データで保存すること

付与期限の緩和:取引から3営業日以内→最長2か月と7営業日に緩和

※訂正履歴・削除履歴が残るクラウドに保存する場合はタイムスタンプ自体不要に

タイムスタンプとは、電子取引の行われた時刻や、その電子取引記録が存在した日時を証明する技術です。

付与後の改ざんが難しいことから、これまで一般的だった印鑑の代わりに信用性を担保する役割を持ちます。

紙原本の即時破棄について

対象:電子帳簿等保存(※)を行う事業者

※ Eメールでの受け渡しやダウンロードなど、電子的に授受した取引情報をデータで保存すること

以前は、紙の原本は年に1回以上の定期検査が必要で、保存期間は長いものでは7年でした。

しかし、改正により定期検査の要件が廃止され、電子保存された原本が一定の保存条件を満たす場合、紙の原本は即時破棄が認められました。

貿易取引での書類電子化のメリット

電子帳簿保存法や改正の内容について触れましたが、ここからは貿易取引における書類電子化のメリットを紹介していきます。

1.書類提出の低コスト化

日常でも手紙でのやり取りとEメールで比較すると、手書きとデジタルでの書面作成スピード/ポストや郵便局への投函といったところで時間や費用に大きく差があることと思います。

貿易取引に関して通関を例に挙げます。

例えば通関書類はポスト投函ではなく、直接通関へ移動費や時間を使って提出に行くか通関業者へ依頼する必要があります。

これに対し電子化された書類では、オフィスから出ることなく即時送達が可能となります。

届ける時間も作成の手間も減り、発送事故の心配もありません、

2.書類管理の効率化

貿易業務に携わる方におかれては、日ごろから多岐に渡る文書を作成・受渡し・保存に苦心されているかと思います。

普段から余程整理に手をかけていないと、1枚の書類を探すのにも時間を要することでしょう。

また書類の保存・管理に伴うスペースの必要や、ファイリングなどの整理コストも無視できません。

電子化された書類であれば検索も容易で、数秒もかかりません。

保管場所については言わずもがな、カテゴライズやタグ付けも可能であり、整理においては自動で行われます。

特に、事務担当の方においては、ストレスフリーに近い環境が実現できるのではないでしょうか。

また、船積書類にフォーカスした解説も過去におこなっております。こちらもあわせてご覧ください。

【まとめ】貿易書類と電子帳簿保存法をあわせて紹介

今回は貿易書類と電子帳簿保存法の概要について、ならびに両者の関係などについて説明いたしました。

保存法改正に伴い、何から手を付けたら…というご担当者様も読まれているかと存じます。

書類電子化に伴うメリットは時間の節約、検索や保管など各種コストの低減をはじめ、多岐に渡ります。

金額・コスト的な目線だけではなく、各担当者単位としてみても属人化の解消・業務効率アップといった利点が見込めるでしょう。

対してデメリットといえるのは、システム導入での業務フローの変化や、導入・維持コストといったところでしょうか。

確かに慣れない仕事には不安がつきものです。かつ、費用感もどのくらいのスケールなのかを把握したいかと思います。

当記事を書いた株式会社サンプランソフトは、貿易管理システム「TRADING」を提供するシステムベンダーです。

貿易領域に特化して30年、のべ2,000社以上の導入経験を活かして、導入支援からサポートまでワンストップでのご支援をおこなっております。

書類電子化をご検討の企業様は、ぜひお気軽にお問い合わせください。